姚林:报业经营新来源不在报纸而在互联网+

当我们讨论报业广告来源时,不能不面对无情的事实,报纸广告资源正在向枯竭的境地行进,恢复报纸广告资源似乎已无可能。但是,如果转换思维,从“报纸”到“报业”,从报业视觉来看,报业广告就不局限于新闻纸了,那么报业广告的新资源在哪里?

一、报纸广告资源四年间或被腰斩

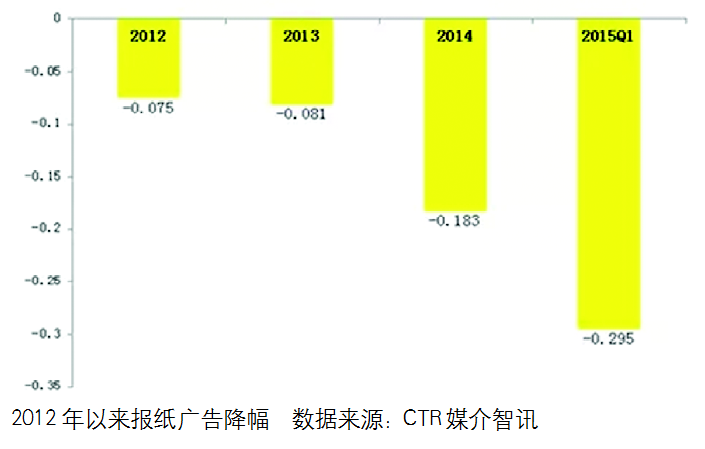

自2012年报纸广告进入下降通道后,一路向下的趋势毫无见底的迹象。根据央视CTR媒介智讯的数据,2012年报纸广告转为下降后,降幅逐年扩大,2014年降幅急剧由上年的8.1%扩大到18.3%,报纸广告恶化的形势日益加剧,到2014年的三年间报纸广告累计下降了29.6%。广告下降在报纸广告版面的减少中表现的更为明显,2014年报纸广告资源量(报纸广告占版面积)比上年下降了20.9%。而进入2015年,报纸广告突遇断崖式下跌,一季度降幅高达29.5%,广告资源量同比也急降30.8%。如果按照这样的降速发展下去,到2015年年底,报纸广告与高峰时期的2011年相比,将至少下降五成被腰斩。

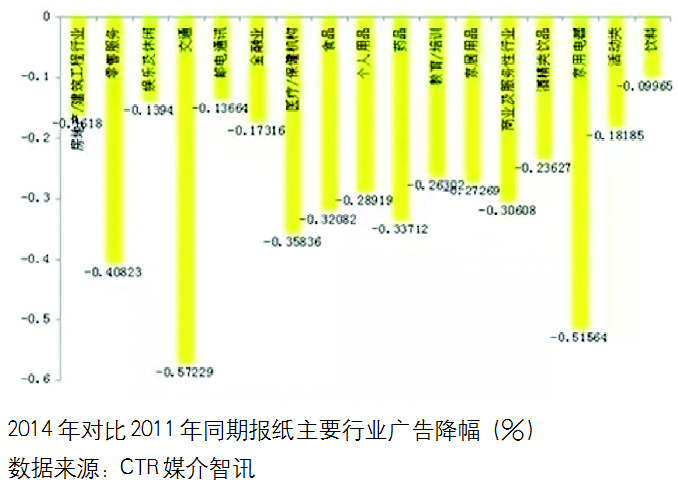

显然,报纸广告来源在大幅缩水,从广告行业结构来看那些行业对报纸广告的影响更大呢?从下图可以看出,三年中,房地产广告下降了16.2%,娱乐及休闲下降了13.9%,邮电通讯下降了13.7%,金融业下降17.3%。大多数行业的降幅都在三成以内,那么是哪些行业对报纸广告的下拉作用更大?汽车首当其冲,三年中汽车广告已经减少57.2%,其次是家用电器减少了51.6%,商业零售业也大减40.8%。此外,还有医疗保健机构减少35.8%,药品、食品等降幅都在三成以上。

当然,各行业在三年中趋势不完全相同,在报纸广告中所占比重也有差异。占报纸广告比重达三成以上的房地产广告在2013年还逆势增长了17.5%,但进入2014年以来形势急转之下,全年下降23.8%。今年一季度的降幅急剧扩大到了47.7%。而商业零售业、汽车的减少在三年中几乎是持续的。

以上数据表明,报纸广告资源在全面缩水,没有那个行业还能支撑报纸广告,各行业的差别仅仅是降多降少。依靠传统报纸和传统经营方式,显然报纸面临着广告资源枯竭的境地。

二、报业经营新来源多元化,互联网+是基本方向

在报纸开始利用互联网进行传播时,报纸的传播渠道就不再仅仅是新闻纸了。因此,当我们现在谈论报业经营时,也绝不是只局限在新闻纸所承载的报纸广告。“报纸”与“报业”,一字之差不是在玩概念,而是从报纸经营到报业经营全方位的转型。

从报业经营的视觉看,一个不可忽视的事实是,一批报业集团或报社的经营收入中,来自报纸广告收入的比重已经从过去的70-80%下降到50%或以下。这反映报业经营对报纸广告的依赖度在明显下降,在报纸广告大幅度下降的时候,报业为什么还能生存,还能发展?经营收入结构的变化显然是一个重要的原因。

那么,这些非报纸广告的经营收入来源在哪里呢?可以说各家都有各家的高招,但从其共同点来看,有几个新的经营收入来源促使着报业经营结构的转变。

资本运作收购网络游戏公司或其它新媒体,重新布局报业产业格局;走出报纸单一传播经营模式打造全媒体传播和经营;跨界经营进入相关行业,甚至与报业完全无关的行业,以跨界经营增加报业经营收入……在这些新模式中,由于各个报业集团或报社资源状况大不相同,有些成功经营也许不具备可复制性。但利用新技术,拥抱互联网走融合之路却是普遍现象。然而,在报业集团打造全媒体经营和网络传播经营的过程中,却并非一帆风顺,成功的经验并不多见。

以笔者之见,在传播环境、传播方式发生革命性变革的时代,报业传播和经营的发展方向一定是互联网+。但是,现阶段无论是报业全媒体传播,还是网络、官微、公众号等都没有收到理想的经营效果。究其原因,报业对互联网的应用还是处在+互联网的阶段,经营方式依然是传统报纸的经营方式,眼光盯着广告,除了广告还没有摸到网络经营的方式,即使是广告应用传统的方式经营也不灵了。

因此,从+互联网转真正变为互联网+是报业传播和经营发展的关键环节。

三、从+互联网到互联网+必须颠覆原有经营模式

人们对互联网思维有着很多的解释,但无论怎么理解互联网思维,用户思维都包含在内。用户是互联网经营的命脉,没有用户就没有经营。我们从成功的互联网经营案例可以看到,用户都是成功经营的第一步。

那么,目前报业用户是什么状态呢?我们看到,大部分的报社仍然停留在读者思维阶段,一些报社进展到受众阶段,但真正进入用户阶段的报社真的很难觅到。

我们来看两个事实:一是有关调查数据显示,主要的新闻门户类网站的新闻来源中,有超过四成来自报纸;再一个是笔者在一些报社调研时了解到,有报纸公众号的用户已经达到1400万,达到数百万的报纸公众号比比皆是。这两个事实说明什么呢?它告诉我们,报业的传播力并没有减弱,更没有消失,而是传播渠道、平台、方式发生了变化。即使是在报纸兴盛的时代,中国有几家报纸能有1400万读者呢?央视市场研究CNRS-TGI的一项调查数据也显示,2010年到2014年报纸的日到达率从61%急速下降到43%,而在2012年到2014年报纸电子端受众的日到达率却从21%快速增长到36%。一降一升报纸的受众总量不仅没有下降反而在扩大。这个数据还不包括报纸官微、公众号的用户。

这表明,受众并没有放弃报纸内容,但是并不依赖阅读报纸获取内容,互联网、移动网络、智能手机已经成为受众获取新闻内容的主要渠道和终端,甚至受众在获取内容时并不关心内容转载自哪家报纸。这说明了网络时代,特别是移动网络时代受众获取新闻的特点。虽然报业在网络媒体、移动媒体的受众大幅度增加,但经营却没有相应跟上。原因在于,获取的受众还仅仅是受众,而没有转化为用户。

受众的扩张没有转化为用户,正是+互联网与互联网+的巨大差别。而广告资源或经营资源也因为不能从+互联网实现互联网+而无法转化。在+互联网下,经营之所以没有摆脱单纯广告经营的方式,是因为继续沿用了传统的媒体二次销售的模式,在这种模式下,受众不可能转化为用户。而互联网+的经营模式是“羊毛出在牛身上”,扩张用户的方法手段并不是为了直接从用户赚钱,而是通过其它方式,通过追踪分析用户的个性化特征,实现精准化的服务来获取收入。

这告诉我们,报业经营资源、广告资源的增长必须建立在用户基础之上,用户就是最重要的资源,但有了用户不能只考虑直接收益,仅在羊身上剪羊毛,必须找到牛、猪、马等等经营资源,才有可能实现经营资源的扩张。

四、找寻新的经营资源和广告资源必须适应企业营销推广方式的变化

报纸广告资源迅速减少的主要原因之一,是单一广告形式已经远远不能满足企业营销推广的要求,而报纸受介质的限制只能坐守传统硬广告,再配一些传统软广告。而在受众注意力被大幅分散化的时候,这些传统广告的效果大幅下降已是不争的事实。

CTR媒介智讯每年进行的广告主调查数据显示,广告主营销传播策略和对媒体的应用在发生明显变化。我们比较一下,广告主对电视、报纸和网络媒体的认知。对于应用电视媒体,广告主最重要的是提升品牌形象和覆盖能力,其选择分别达到91%和84%;对于应用报纸媒体,75%的广告主也把提升品牌形象排在首位,而排在第二位的覆盖能力仅仅有24%;对于网络媒体,广告主排在第一位的是互动性,选择达69%,第二位是积累大数据提供优化反馈占到56%,第三位的是精准投放占53%。显然广告主准确的把握到不同媒体的传播优势,根据自己的传播目标在合理地组合着各类媒体进行整合营销传播。显然,在这个营销组合中报纸失去了优势,广告资源的撤离成为必然。

再看CTR媒介智讯广告主调查的一组数据:2014年广告主计划增加软广告费用的比例是45%,而2015年则提升到49%。与之相应,2014年广告主计划减少硬广告费用的比例为34%,而到2015年急剧提高到49%。这些数据表明,广告主已经感受到传统硬广告效果下降的事实,他们不再忍受广告费有一半,甚至更多被浪费的无奈。硬广告在营销传播中的比例大幅下降已是事实。然而,传统报纸软广告没有突破,在新闻纸上也无法突破。过去是硬广告送软文,现在是软硬广告效果都下降,这也成为报纸广告资源急速减少的原因。

必须承认,报纸介质的落后是不争的事实,依赖报纸去开拓广告新源泉已没有可能。唯一的出路是全面转型,走互联网+的路子,才有可能探寻到报业经营的新源泉。但是,真正转型并非易事,除去体制方面的原因外,以笔者之见,至少有两个方面的关键问题必须解决。一是报业虽然应用了互联网和移动终端,但内容生产和传播的出发点仍然是报纸,这依然是+互联网的方式。改变这种方式的关键在于以互联网和移动终端传播的要求去重新构建内容的生产和传播,出发点是互联网,终端是移动端,才有可能实现互联网+。二是从受众思维转到用户思维,通过互联网和新媒体聚集的用户是报业的新资源。问题在于,我们有了用户却没有用户管理,当然也谈不上用户转化和应用。很多报社的用户数据库仅仅是残缺不整的数据的堆积,根本没有分析和应用价值。究其原因,在于缺乏应用大数据的用户分析、挖掘。从根本上讲,没有大数据分析就不可能有网络环境下的用户管理。

综上所述,报业能否探寻到经营的新资源,关键在于转型是否彻底。如果报业能够真正转型为互联网+的新型传媒集团,传播方式、经营方式发生彻底转变,一定会探寻到新营销资源。

本文版权归《广告人》杂志所有,转载请标明出处!