省级卫视的分化与断裂

省级卫视的分化与断裂

2009年,中国电视传媒行业波诡云谲。电视剧抢播之战、自制剧推广之争、改版定位之你方唱罢我登场,省级卫视频道作为电视媒体的竞争主力军表现不俗。在政策环境的影响下,卫星频道表现如何?在变幻莫测的市场经济中又将面临怎样的挑战呢?

唯一始终保持上升势头的频道

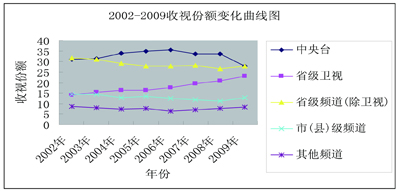

从收视份额方面来讲,2002年至2009年,中国几类主要的电视媒体类型中,省级卫视频道是唯一始终保持上升势头的频道,从2002年的13.28%增长到2009年的23.05%,增长幅度达73.57%,从根本上奠定了省级卫视群体在电视媒体阵营中的主力军地位。(如图一)但是,卫视阵营的总体趋好并不意味着每一个卫视频道的提升,事实上,在卫视群体的整体增长中,主要的收视份额贡献者都是省级卫视频道的10强,其中最重要的是TOP5的贡献。

真正有竞争力的卫视屈指可数

根据CTR媒介专项多年的研究,我们发现影响电视频道的发展景气及成长潜力的关键因素,不只是现在收视率和历史收视率的表现,主要是支撑这些收视率指标变化的观众态度和收视动机。归根结蒂,是基于观众价值认同基础上的品牌价值决定了电视频道的发展景气和成长潜力。

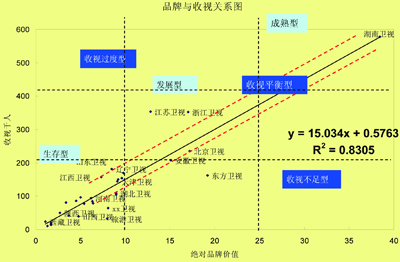

纵观全国卫视频道的竞争格局,我们发现真正有竞争力的卫视屈指可数。目前,大部分卫视频道仍停留在品牌发展的初期阶段,甚至达不到品牌的生存阶段。我们通常将卫视频道划分为3类:成熟型、发展型和生存型。(如图二)根据收视表现与品牌价值之间的关系综合判断,全国处于成熟期的卫视频道只有一个湖南卫视,有14个频道处于发展期,如北京卫视、东方卫视、江苏卫视、安徽卫视、浙江卫视等,而其中江苏卫视和浙江卫视属于收视过度型,东方卫视属于收视不足型,北京卫视和安徽卫视基本达到收视平衡。

提升品牌价值是卫视发展重点

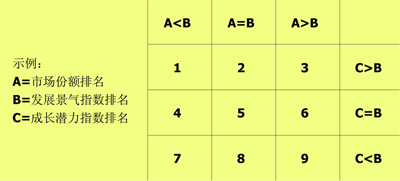

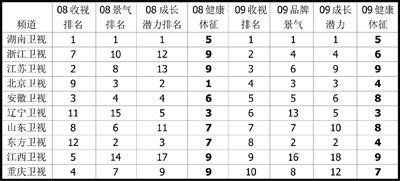

在发展潜力方面我们也做了大量的研究工作,并得出一个矩形方阵来加以分析。(如图三)矩阵的水平方向是按照发展景气指数排名和成长潜力指数排名的差异进行区分的,竖直方向是按照发展景气指数排名和市场份额排名的差异加以区分。综合全国卫视频道的表现,我们总结出了“省级卫视收视TOP10频道景气与成长潜力对比表”(如图四)。同时我们也发现,影响卫视频道的因素除了节目本身,还有更重要的因素,那就是观众规模中本地观众所占的比例,外地观众期待度排名与本地观众期待度排名之间的差距等。研究发现,一些强势的卫视频道已经表现出一定的竞争优势。

虽然省级卫视频道发展不平衡,但是卫视阵营中仍不乏具有市场意识和长远发展眼光的领军频道。它们不断探索,逐渐走出被收视率牵着鼻子走的误区,以品牌价值带动收视表现,实现了通过品牌价值来创造长期稳定的收视业绩,而不是短期的收视提升。同时,弱势卫视媒体也意识到,真正影响收视的因素是品牌的品牌价值,必须在观众需求和品牌价值提升方面痛下功夫。我们相信,中国的省级卫视仍将是电视媒体行业的一盏璀璨的明灯,将会一如既往地促进中国电视媒体行业的健康发展。